주택담보대출이란? LTV, DTI, DSR의 뜻은? 주택담보대출 금리 비교

목차

1. 주택담보대출이란?

2. LTV란?(주택담보대출비율, Loan to Value)

3. DTI란?(총부채상환비율, Debt to Income)

4. DSR이란?(총부채원리금상환비율, Debt Service Ratio)

5. 이 제도가 만들어진 이유는?

6. 주택담보대출 금리 비교 - 금융감독원 금융상품한눈에

1. 주택담보대출이란?

- 집을 약속의 징표로 내걸고 은행에서 받는 대출

- 짧게는 10년, 길게는 30년까지 나누어서 원금과 이자를 갚아 나갈 수 있음

2. LTV란?(주택담보대출비율, Loan to Value)

- 주택 가격 대비 대출 비율로, 은행들이 주택을 담보로 대출을 해줄 때 적용하는 담보가치 대비 최대 대출 가능 한도를 말함

- 예를 들어 LTV가 60%라면 시가 2억 원 아파트의 경우 1억 2천만 원까지 대출 가능함

- 실제 대출 가능 금액은 계산치보다 적은데, 이는 추후 경매 상황을 고려하여 방 1개당 소액 임차보증금을 제외하기 때문(선순위 저당권, 주택임대차 보호법 등에 의함)

- 대출을 많이 받기 위해서는 LTV가 높은 것이 유리

3. DTI란?(총부채상환비율, Debt to Income)

- 담보대출을 받을 경우 채무자의 소득으로 얼마나 잘 상환할 수 있는지 판단하여 대출 한도를 정하는 제도

- 주택담보대출의 연간 원리금 상환액과 기타 부채에 대해 연간 상환한 이자의 합을 연소득으로 나눈 비율

- DTI = (주택대출 원리금 상환액 + 기타 대출 이자 상환액) / 연간 소득

- DTI가 50%이고, 내 소득이 4천만 원이라면, 매년 갚아야 하는 대출금은 2천만 원 까지

- 원리금은 주택담보대출의 원리금(원금+이자), 기타 대출의 이자 포함

- DTI 수치가 낮을수록 빚을 갚을 수 있는 능력이 높다고 판단됨

4. DSR이란?(총부채원리금상환비율, Debt Service Ratio)

- 대출을 받으려는 사람의 소득 대비 전체 금융부채의 원리금 상환액 비율로, 연간 총부채 원리금 상환액을 연간 소득으로 나눠 산출

- 주택담보대출 이외에 금융권에서의 대출 정보를 합산하여 계산

- DSR = (주택대출 원리금 상환액 + 기타 대출 원리금 상환액) / 연간 소득

- 원리금의 범위는 주택담보대출의 원리금, 기타 대출의 원리금, 자동차 할부, 학자금 대출, 카드론 등 모든 대출을 포함

- DTI와 유사하나 DSR이 더욱 엄격한 기준으로, 연소득은 유지된 채 금융 부채가 커지기 때문에 대출 한도가 축소됨

5. 이 제도들이 만들어진 이유는?

- 주택담보대출 LTV, DTI, DSR은 모두 대출을 받는 기준을 까다롭게 하기 위해 만든 제도

- 만약 규제 없이 LTV가 90%로 가능하다면, 3억짜리 집을 살 때 현금은 3천만 원 만 있으면 매매가 가능하기 때문에 투기가 훨씬 많아질 수 있기 때문

- 실거주를 목적으로 하는 서민들에게는 부작용이 있을 수 있으나, 이를 방지하기 위한 정책이 존재함

- 다주택자에게는 낮은 LTV, DTI를 적용

- 무주택자에게는 비율을 추가적으로 적용

- 서민 실수요자에겐 LTV DTI DSR를 최대치로 조정

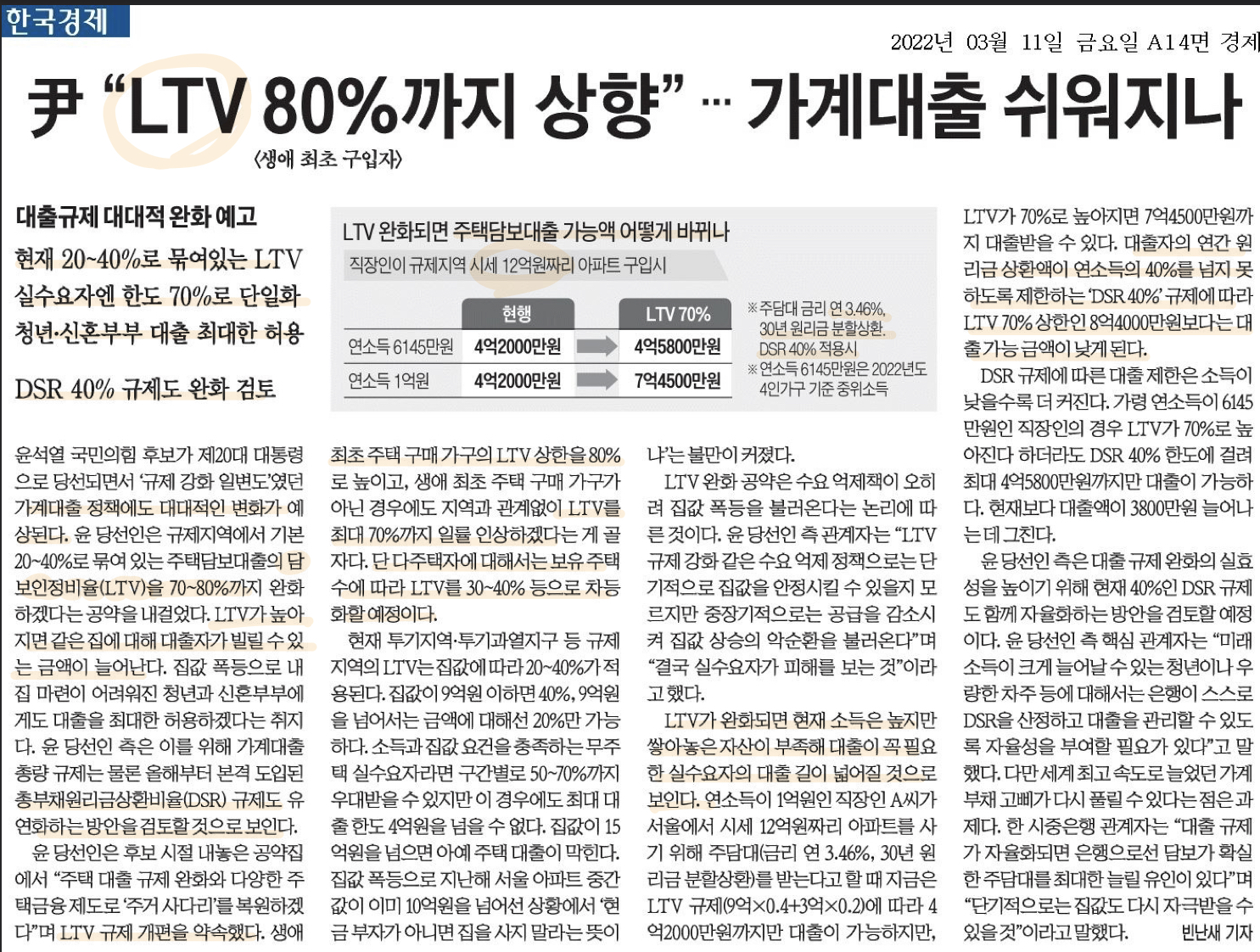

- 한 달 전(2022-03-11) 기사에서는 새 정부가 생에 최초 구입자에 한해 LTV를 80%까지 상향할 수 있다는 내용을 기사에서 확인함

- LTV, DSR 규제 완화를 통해 대출 규제를 대대적으로 조정할 것으로 보임

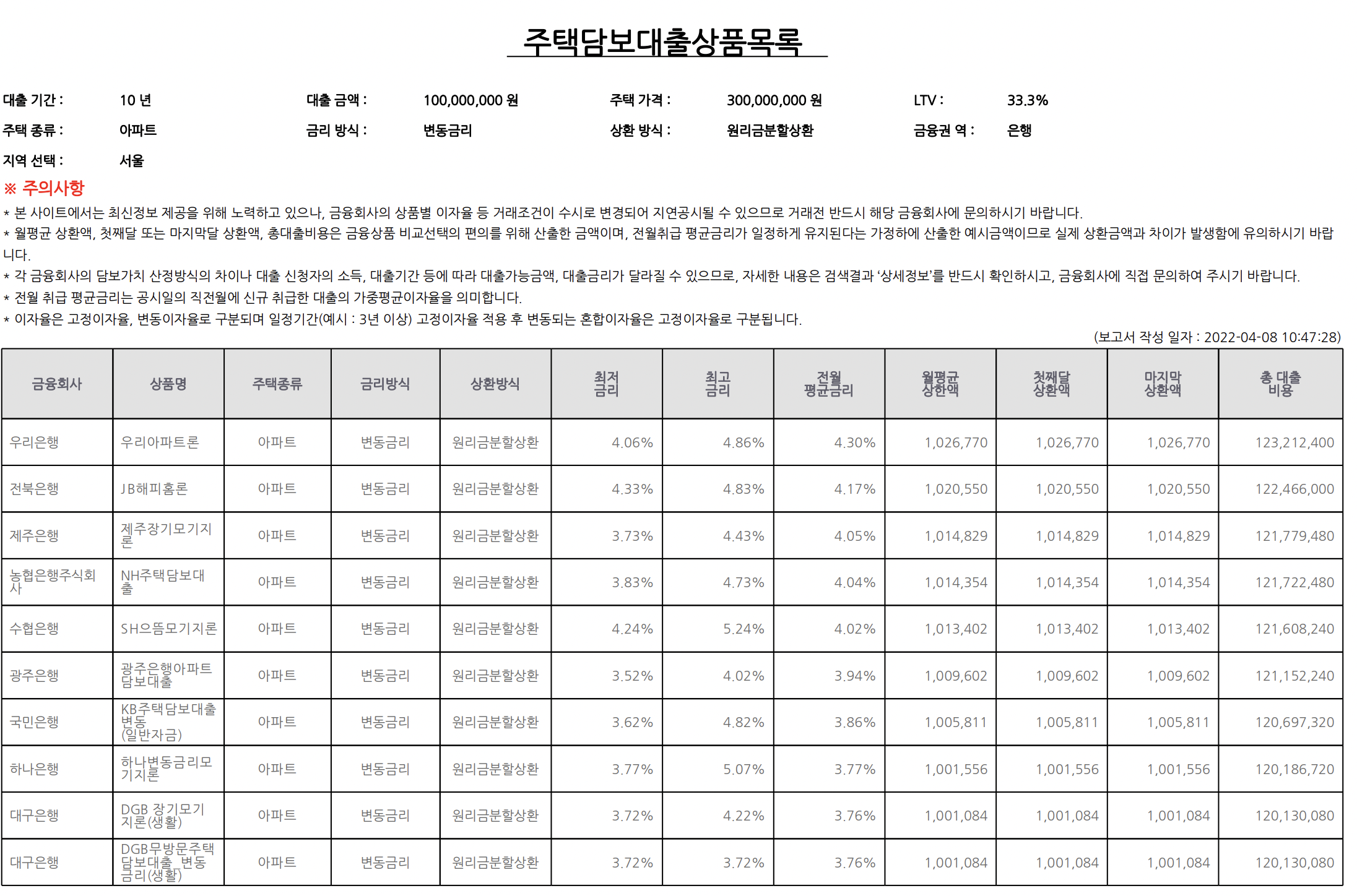

6. 주택담보대출 금리 비교 - 금융감독원 금융상품한눈에!

- finlife.fss.or.kr 사이트에서 주택담보대출 금융사별 금리를 비교할 수 있음

- 주택담보대출 탭을 클릭하면 기본 디폴트 값을 근거로 금융권별 금리 조회가 가능함

※ 금리 방식 : 대출상품에 적용되는 금리가 계약기간 동안 변하지 않는 경우 고정금리, 변동되는 경우 변동금리

※ 상환방식 :

- "원리금균등분할상환"은 원금과 이자를 합해 매달 동일한 금액을 상환하는 방식

- "원금균등분할상환"은 매달 일정한 원금과 함께 전월 잔액에 비례한 이자를 상환하는 방식

- "만기일시상환"은 매달 이자만 내다가 만기에 원금을 전부 상환하는 방식

※ 대출부대비용 : 대출시 발생하는 인지세, 국민주택채권매입비용 등 각종 부대비용

※ 중도상환수수료 : 대출기간 중 대출금의 전부 또는 일부를 상환하는 경우 부담해야하는 수수료

출처: 금융감독원 금융상품한눈에

'단기 PROJECT' 카테고리의 다른 글

| 리츠(REITs)란? 리츠의 구조, 종류 및 장점 - 부동산투자신탁 (0) | 2022.04.11 |

|---|---|

| 펀드란? 사모펀드와 공모펀드 차이 (0) | 2022.04.09 |

| ELS(EQUITY LINKED SECURITIES)란? ELS 종류 및 원금 보장 원리 (0) | 2022.04.04 |

| 보험이란? 보험의 종류 및 선택 기준 (0) | 2022.04.01 |

| Bankrate - 11 best investments in 2022 (2022년 최고의 투자 방법에 대한 글) (0) | 2022.03.30 |

댓글